La toma de decisiones y la contabilidad de costes (I). Decisiones basadas en baja capacidad.

La toma de decisiones es una de las tareas más importantes del proceso directivo, y además, la razón de ser de la llamada “contabilidad de gestión” es ser útil para la dirección, por lo que esta última debe ser una parte fundamental dentro del proceso de planificación estratégica. De esta forma, los datos que nos aporta la contabilidad de costes, o también denominada contabilidad interna, configuran la base cuantitativa en la que nos apoyaremos para desarrollar nuestra labor directiva.

En ese sentido, las decisiones que al final tomamos, y que en el ámbito gerencial se refieren más bien a las que afectan a la planificación a medio o largo plazo, y están relacionadas y alineadas con la estrategia de la compañía, pueden ser de varios tipos. Nos referimos a que pueden ser decisiones de inversión, que conllevan una asignación de recursos a largo plazo, o decisiones de explotación que, aunque en principio se adoptan en el corto plazo, al final repercuten en un plazo de tiempo mayor porque no se puede modificar sustancialmente el volumen de inversión ya decidido o realizado y porque esos costes ya comprometidos pasan a ser fijos.

Queremos decir, para explicar mejor la anterior aseveración, que la capacidad general y productiva de una empresa viene determinada por las decisiones de inversión adoptadas en el pasado y que previsiblemente se mantendrán en la empresa durante un largo período; estos costes asociados a esa capacidad productiva tienen un carácter eminentemente fijo.

Es muy importante, si queremos determinar correctamente el coste unitario de un producto, distinguir bien entre los distintos tipos de capacidad, ya que ese coste unitario muchas veces depende de ese volumen de actividad y variará con él, por lo que describimos a continuación las distintas capacidades que nos podemos encontrar en las empresas:

· Capacidad teórica: límite físico de capacidad total de producción (recursos humanos y materiales).

· Capacidad técnica: es el resultado de deducir a la capacidad teórica los factores de paro o desocupación que han de ser aceptables en condiciones normales.

· Capacidad operativa: consiste en descontar a la capacidad técnica los criterios derivados de las decisiones estratégicas de la empresa.

Antes de tomar una decisión directiva, tendremos que definir previamente en qué tipo de situación nos encontramos, dependiendo de si tenemos capacidad ociosa o en exceso, o bien, por el contrario, nos encontramos en una situación de baja capacidad, ya que los resultados obtenidos serán distintos en cada uno de esos casos.

A modo de resumen, vamos a enumerar las alternativas más frecuentes ante las que nos podemos enfrentar a nivel gerencial, y la mejor elección que deberemos tomar para conseguir los mejores resultados, y a su vez una mejora en la eficiencia de la actividad de la compañía.

En general, seguiremos el criterio de que nuestro margen de contribución (la diferencia entre los ingresos y los costes variables) debe ser positivo, ya que esta es la esencia del llamado “modelo de costes variables” o direct-cost, que nació con la idea de corregir las deficiencias que presentaba el modelo de costes completos a la hora de tomar decisiones en las empresas.

Ahora bien, como hemos comentado que existen distintos tipos de capacidad, tendremos que tener en cuenta este dato a la hora de elegir alguna de las alternativas ante las que nos enfrentamos, ya que este hecho puede afectar a los beneficios que vamos a obtener con la nueva situación.

Entre esas alternativas, las más frecuentes son, por ejemplo, aceptar un pedido especial, suprimir un producto, añadir un producto, comprar o fabricar, seguir produciendo o vender. En términos generales, si nos encontramos en una situación de baja capacidad, optaremos por la decisión que nos lleve a un mayor margen de contribución, teniendo en cuenta que en algunas de ellas aparecen nuevos costes fijos directos, que tenemos que restar para obtener el beneficio diferencia, es decir, el incremento de beneficio ante un incremento de ventas.

Uno de los problemas que nos podemos encontrar es que, en algunas de estas situaciones, esa previsión de incremento de ventas en nuestra organización es más difícil de calcular que en otras; por ejemplo, si lo que vamos a hacer es suprimir un producto, lo que dejamos de vender se puede estimar bastante bien, porque tenemos datos históricos de los ingresos obtenidos con ese artículo, pero si lo que pretendemos es fabricar un nuevo producto, esos datos serán más subjetivos.

Por otra parte, en el caso de comprar o fabricar un producto, no obtendremos ingresos diferenciales, porque el precio de venta será el mismo en ambos casos, pero sí tendremos unos nuevos costes diferenciales que, en el caso de fabricar, serán variables, porque los costes fijos ya los tenemos de cualquier forma.

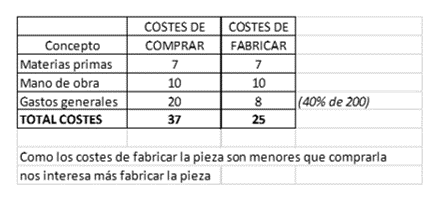

Por ejemplo, si una empresa se plantea seguir fabricando una determinada pieza o comprarla a un proveedor a 30 € cada unidad, y los costes de fabricar la pieza son los siguientes: materia prima, 7 €/unid., mano de obra, 10 €/unid. y gastos generales variables, 20 €/unidad, y además sabemos que los gastos generales son variables en un 40 %, podemos realizar el siguiente esquema:

Como resumen de los casos que nos podemos encontrar en una situación de baja capacidad, podemos citar los siguientes:

1.- Cuando se trate de decisiones relacionadas con el volumen de fabricación de un producto que ya se está fabricando, se deberá aceptar cualquier oferta de producción cuyo margen de contribución sea positivo, siempre que el precio de venta de este no afecte al de los demás.

2.- Cuando se trate de decisiones sobre si añadir o suprimir un producto de la gama, se deberá incluir todo producto cuyo margen de contribución total al volumen de ventas esperado supere los posibles costes fijos de dicho producto.

3.- Que, para decisiones sobre si comprar o fabricar un componente, se deberá comparar el coste de comprarlo con el coste de producirlo, que constará de una parte de coste variable y de otra parte de costes fijos directos, si existen.

En el siguiente artículo trataremos los casos que nos podemos encontrar en una situación de alta capacidad.

Pingback: La toma de decisiones y la contabilidad de costes II | SoyEconomista.com