¿Qué es el balance de situación?

A lo largo de este post vamos a ver diferentes conceptos contables básicos, empezando por el balance y terminando por la distinción entre gastos y costes. Pero antes meterse el lector en faena conviene hacer mención al concepto de empresa pues éstas constituyen la razón de la existencia contable.

Una empresa puede ser definida de múltiples maneras. Aquí, utilizaremos una sencilla idea para transmitir la esencia empresarial: es un recipiente capaz de contener y manejar bienes, derechos y obligaciones depositados en él. La empresa como lugar físico o como entidad jurídica intangible no es dueña de nada, son los socios y acreedores quienes poseen los bienes, derechos y obligaciones que conforman la misma.

Balance de situación: componentes

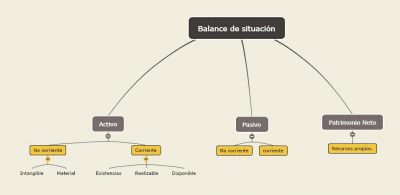

El balance es el nombre con el cual se designa al documento que incluye las tres masas patrimoniales que conforman la génesis del mismo, a saber, Activo, Pasivo y Patrimonio Neto. El Activo recoge todos los bienes de la empresa. El Pasivo, por su parte, indica a quién pertenecen esos bienes. El Patrimonio Neto está integrado por las aportaciones de los socios, las reservas y resultados de ejercicios anteriores.

En base al criterio de la liquidez, se puede establecer un diagrama u organización de los elementos patrimoniales según posean menor o mayor capacidad de conversión a recurso líquido.

-

Activo. El Activo se divide en Activo Corriente y Activo No Corriente. A su vez, esta distinción puede subdividir se en categorías. Lo veremos a continuación.

-

Pasivo. El Pasivo se divide en Pasivo Corriente y Pasivo No Corriente.

No obstante, a lo que debe prestarse especial atención es a la representación gráfica del balance, puesto que es la que se utiliza a la hora de realizar cálculos. Veámosla a continuación:

Activo No Corriente. Incluye todos aquellos bienes y derechos menos líquidos. Dentro del mismo encontramos, el intangible -todo lo referido a software informáticos y patentes- y el material o los elementos de mobiliario, maquinaria, ordenadores, etc.

Activo Corriente. Incluye tres subdivisiones:

-

Existencias: Mercaderías que tiene la empresa en el almacén siendo éstas el objeto de la empresa.

-

Realizable: Elementos que no constituyen parte del objeto de la empresa pero que se contabilizan. Un ejemplo son las acciones en otras empresas.

-

Disponible: Dinero líquido en Caja y Bancos.

Debe memorizar el lector, la siguiente ecuación fundamental de la contabilidad:

ACTIVO = PATRIMONIO NETO + PASIVO

Ya que ambas partes de la identidad contable representan el valor total de los bienes y derechos depositados en la empresa, podemos hacer un análisis distinto en función de si escogemos el miembro de los activos (la valoración la realizamos en términos de bienes y derechos) o si nos decantamos por los pasivos (valoraremos según los propietarios).

No debemos incurrir en el error al pensar que el beneficio empresarial se calcula como la diferencia entre el Activo y el Pasivo, sino que para calcular este resultado debemos tener en cuenta los Ingresos y los Costes.

Beneficio = (Ventas + Ingresos) – (Gastos + Costes)

Cabe realizar aquí una aclaración fundamental en cuanto a los conceptos de gasto y coste se refiere. Mientras que el primero hace alusión a los desembolsos de dinero que realiza la empresa por conceptos que, siendo necesarios para que pueda producir, no intervienen directamente el proceso productivo; el segundo, por su parte, se emplea cuando la cuantía a pagar se ha producido con motivo del objeto de producción de la entidad. Veamos un ejemplo:

Una fábrica de harinas se dedica a la producción de la harina de trigo. Uno de los costes en los que va a incurrir será la compra de la materia prima; uno de los gastos que tendrá será la contratación de servicios de asesoría fiscal y financiera.